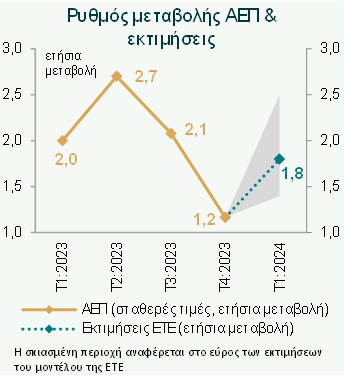

Η συρρίκνωση της αγροτικής παραγωγής λόγω της καταστροφικής πλημμύρας στη Θεσσαλία και η προσωρινή εξασθένηση των επενδύσεων παγίου κεφαλαίου επιβράδυναν την οικονομική δραστηριότητα κατά το 4ο τρίμηνο του 2023, ωστόσο προβλέπεται επιτάχυνση του ρυθμού ανάπτυξης στο 2,5%, ή ακόμη υψηλότερα, το 2024. Ειδικότερα, αναμένεται επιτάχυνση της ανάπτυξης του ΑΕΠ στο 1ο τρίμηνο του 2024, στο 1,8% ετησίως (0,7% εποχικά διορθωμένο, σε τριμηνιαία βάση), σύμφωνα με την επικαιροποιημένη πρόβλεψη της Δ/σης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας, και σε περίπου 2,5% για το σύνολο του 2024 – αμετάβλητη σε σύγκριση με την εκτίμηση του Δεκεμβρίου – ενώ σύμφωνα με τις προβλέψεις της ΕΚΤ η Ευρωζώνη θα αναπτυχθεί οριακά κατά 0,6% φέτος.

Αναλυτικότερα, η ΕΤΕ επισημαίνει στην έκθεσή της για το ΑΕΠ 4ου τριμήνου 2023 και τις προοπτικές για το 2024:

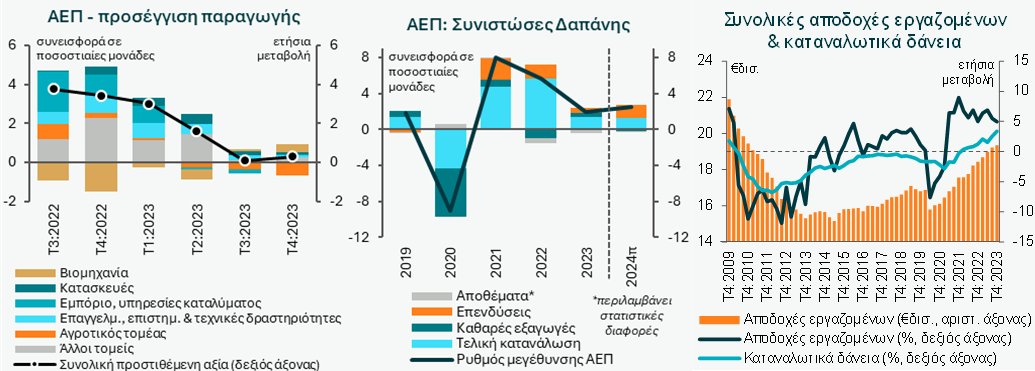

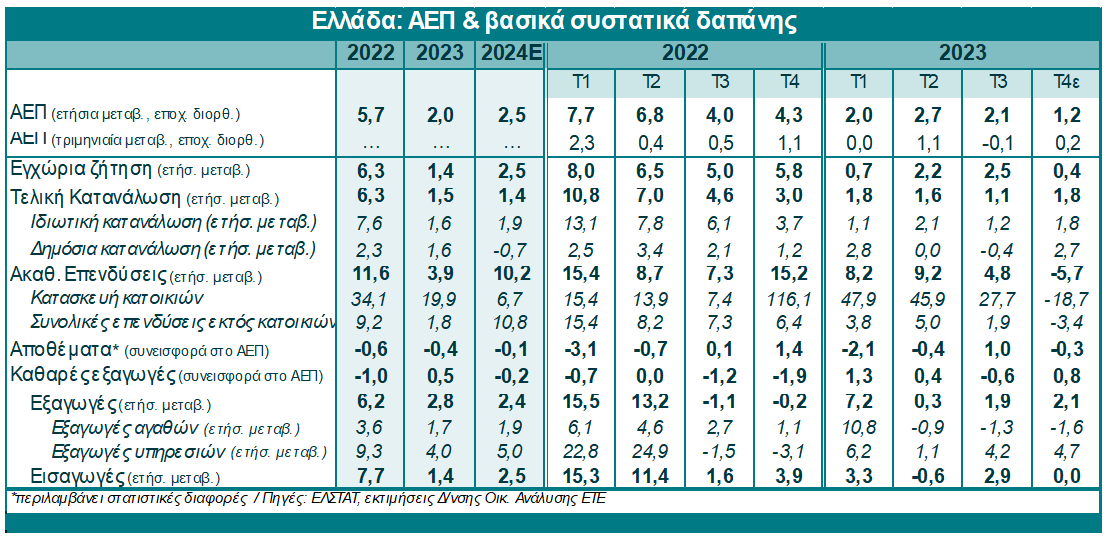

Το ελληνικό ΑΕΠ αυξήθηκε κατά 2,0% σε ετήσια βάση το 2023, σύμφωνα με τα στοιχεία που ανακοινώθηκαν από την Ελληνική Στατιστική Αρχή. Η επίδοση αυτή συνάδει με την επικαιροποιημένη εκτίμησή μας ενώ υπερέβη σημαντικά το μέσο όρο της Ευρωζώνης (0,4% σε ετήσια βάση) για 3o συνεχές έτος. Ωστόσο, η σημαντική επιβράδυνση της ετήσιας μεταβολής του ΑΕΠ στο 1,2% ετησίως κατά το 4ο τρίμηνο του 2023 αντανακλά τις μεγαλύτερες, από τις αρχικά εκτιμώμενες, απώλειες στην αγροτική και κτηνοτροφική παραγωγή από την καταστροφική πλημμύρα στη Θεσσαλία το Σεπτέμβριο του 2023, όπως προσεγγίζονται από την πορεία της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ) του συγκεκριμένου κλάδου. Η ΑΠΑ από γεωργικές δραστηριότητες σημείωσε πρωτοφανή πτώση κατά 13,9% σε τριμηνιαία βάση και 17,6% σε ετήσια βάση το 4ο τρίμηνο του 2023, με το επίπεδο της να διαμορφώνεται σε χαμηλό 15 ετών. Η εν λόγω εξέλιξη αφαίρεσε 0,55 ποσοστιαίες μονάδες από τον ετήσιο ρυθμό οικονομικής ανάπτυξης το 4ο τρίμηνο − έναντι αρχικής μας εκτίμησης για αρνητική επίδραση 0,3 ποσοστιαίων μονάδων − και εκτιμάται ότι μείωσε το ΑΕΠ της χώρας κατά περισσότερο από0,3% σε ετήσια βάση το 2023 (συνεκτιμώντας μικρή αρνητική επίδραση και κατά το 3ο τρίμηνο).

Αν και τμήμα των ανωτέρω επιδράσεων αντισταθμίστηκε μέσω της αυξημένης δημόσιας κατανάλωσης και επενδύσεων για μέτρα άμεσης στήριξης των πληγέντων και μερικής αποκατάστασης της λειτουργίας κάποιων υποδομών− η οποία έμμεσα στήριξε τη δραστηριότητα σε άλλους κλάδους–εντούτοις, η καθαρή αρνητική επίδραση παρέμεινε σημαντική. Επιπροσθέτως, αναφορικά με την απεικόνιση του ΑΕΠ από την πλευρά της τελικής δαπάνης, η μείωση της αγροτικής παραγωγής εκτιμάται ότι περιόρισε τις εξαγωγές αγαθών και αύξησε τις εισαγωγές, εμποδίζοντας μία ακόμη καλύτερη επίδοση στο εξωτερικό ισοζύγιο, ενώ, πιθανότατα, εξηγεί και τη συρρίκνωση των επιχειρηματικών αποθεμάτων, η οποία αφαίρεσε 0,3 ποσοστιαίες μονάδες από την αύξηση του ΑΕΠ κατά το 4ο τρίμηνο από την πλευρά της δαπάνης (η εν λόγω αρνητική επίδραση δεν είναι προσθετική αλλά αφορά τον υπολογισμό του ΑΕΠ από την πλευρά της δαπάνης και όχι της παραγωγής).

Ωστόσο, σε αντιδιαστολή με την κάμψη της ΑΠΑ, βασικές συνιστώσες του ΑΕΠ από την πλευρά της τελικής δαπάνης, όπως η κατανάλωση και οι καθαρές εξαγωγές, εμφάνισαν ανοδική τάση, στην οποία μπορεί να αποδοθεί η μικρή αύξηση του ΑΕΠ κατά 0,2% σε τριμηνιαία βάση το 4ο τρίμηνο του 2023 έναντι μείωσης 0,1% το 3ο τρίμηνο. Συγκεκριμένα:

- Η ιδιωτική κατανάλωση (σε σταθερές τιμές) επιταχύνθηκε στο 1,8% σε ετήσια βάση το 4ο τρίμηνο του 2023 (1,4% σε τριμηνιαία βάση) από 1,2% ετησίως το 3ο τρίμηνο, λόγω των υποστηρικτικών συνθηκών στην αγορά εργασίας – με αύξηση στις συνολικές αμοιβές εργαζομένων (κατά 5% ετησίως, σε ονομαστικούς όρους, το 4ο τρίμηνο) καθώς και στα μη μισθολογικά εισοδήματα (ενοίκια, τόκοι και μερίσματα) – της επιτάχυνσης της καταναλωτικής πίστης (+3,4% ετησίως το Δεκέμβριοτου 2023, υψηλό 14 ετών, από 1,5% τον Ιούνιο) και των θετικών επιπτώσεων στην περιουσιακή κατάσταση των νοικοκυριών (ιδιοκτητών ακινήτων ή/και καθαρών αποταμιευτών) από τις αυξανόμενες αποτιμήσεις των ακινήτων καθώς και των χρηματοοικονομικών περιουσιακών στοιχείων. Η δημόσια κατανάλωση επιταχύνθηκε στο 2,7% ετησίως το 4ο τρίμηνο, λόγω της καταβολής κοινωνικών επιδομάτων, των αυξήσεων σε αμοιβές και συντάξεις, καθώς και των πληρωμών του πρώτου τμήματος από τα μέτρα κρατικής αρωγής προς τους πλημμυροπαθείς.

- Παρόμοιες τάσεις παρατηρήθηκαν και στο σύνολο του 2023, με την ιδιωτική αλλά και τη δημόσια κατανάλωση να αυξάνονται με τον ίδιο ρυθμό (1,6% ετησίως το 2023) και τη συνολική αμοιβή εργασίας να κινείται, επίσης, ανοδικά κατά 5,9% ετησίως (2,5% σε σταθερές τιμές)στο σύνολο του έτους, υπερβαίνοντας, για πρώτη φορά από το 2020, το ρυθμό αύξησης των επιχειρηματικών κερδών. Ως εκ τούτου, η αύξηση της ιδιωτικής κατανάλωσης πρόσθεσε 1,1 ποσοστιαία μονάδα στην ετήσια μεταβολή του ΑΕΠ το 2023 και η δημόσια κατανάλωση 0,3 ποσοστιαίες μονάδες.

- Οι καθαρές εξαγωγές είχαν θετική και αυξανόμενη συμβολή στη μεγέθυνση του ΑΕΠ (0,8 ποσοστιαίες μονάδες ετησίως το 4ο τρίμηνο και 0,5 ποσοστιαίες μονάδες το 2023,έναντι αρνητικής συνεισφοράς 1 ποσοστιαίας μονάδας το 2022), παρά το πλήγμα από την πλημμύρα και το δυσμενές εξωτερικό περιβάλλον (στασιμότητα στην ευρωζώνη). Οι συνολικές εξαγωγές αυξήθηκαν κατά 2,1% σε ετήσια βάση, σε σταθερές τιμές, το 4ο τρίμηνο (2,8% ετησίως το 2023), υπερβαίνοντας την αύξηση των αντίστοιχων εισαγωγών, οι οποίες επιβραδύνθηκαν στο 1,4% το 2023 (στάσιμες το 4ο τρίμηνο), έπειτα από δύο χρόνια έντονης αύξησης. Το ποσοστό τους στο ΑΕΠ ανήλθε σε ιστορικό υψηλό 38,4%.

- Σημαντική ήταν η συνεισφορά του τουρισμού που οδήγησε σε άνοδο των εξαγωγών υπηρεσιών στο 4,7% ετησίως το 4ο τρίμηνο (4,0% ετησίως το 2023) – υπεραντισταθμίζοντας την κόπωση στη ναυτιλία − ενώ οι εξαγωγές αγαθών μειώθηκαν κατά 1,6% σε ετήσια βάση το 4ο τρίμηνο, αλλά σημείωσαν αύξηση 1,7% ετησίως στο σύνολο του 2023, αποτυπώνοντας τις αντοχές, καθώς και τη γεωγραφική και προϊοντική διαφοροποίηση, των ελληνικών εμπορευματικών εξαγωγών.

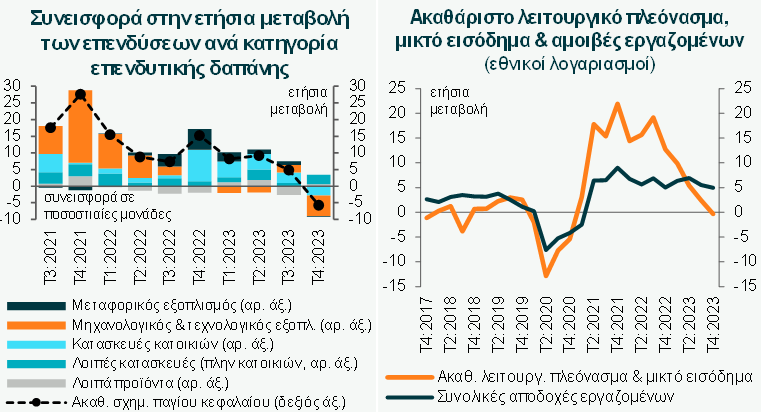

Εντούτοις, οι ανωτέρω θετικές τάσεις αποδυναμώθηκαν από τη συρρίκνωση των επενδύσεων, για πρώτη φορά από το 2ο τρίμηνο του 2020, κατά την εκδήλωση της πανδημίας του Covid-19, με τον ακαθάριστο σχηματισμό παγίου κεφαλαίου να υποχωρεί κατά 5,7% ετησίως το 4ο τρίμηνο του 2023 (αφαιρώντας 0,9 ποσοστιαίες μονάδες από την ετήσια αύξηση του ΑΕΠ την ίδια περίοδο) και να σημειώνει υποτονική αύξηση 3,9% στο σύνολο του έτους, αντανακλώντας τους ακόλουθους, παροδικούς κατά βάση, παράγοντες:

- Τις μειωμένες επενδύσεις σε μηχανήματα και εξοπλισμό, κατά -16% ετησίως το 4ο τρίμηνο –συμπεριλαμβανομένου του εξοπλισμού Τεχνολογίας, Πληροφορικής & Επικοινωνίας (ΤΠΕ) και οπλικών συστημάτων, και εξαιρουμένου του μεταφορικού εξοπλισμού − εξαιτίας: α) της δυσμενούς επίδρασης από την υψηλή βάση σύγκρισης σε σχέση με το 2022, συμπεριλαμβάνοντας και πιθανολογούμενες αυξημένες παραλαβές οπλικών συστημάτων το 4ο τρίμηνο του 2022, και β) την περαιτέρω μείωση των κεφαλαιουχικών δαπανών για ΤΠΕ, οι οποίες αυξήθηκαν σε ιστορικά υψηλά επίπεδα το 2021-22, με την επιτάχυνση της ψηφιακής μετάβασης που ακολούθησε την εκδήλωση της πανδημίας, καθώς και την ολοκλήρωση σημαντικών τηλεπικοινωνιακών έργων αλλά και επενδύσεων ενεργειακής εξοικονόμησης.

- Την κάμψη των επενδύσεων σε κατοικίες κατά 19% ετησίως το 4ο τρίμηνο του 2023– για πρώτη φορά τα τελευταία 6 χρόνια – η οποία δε συνιστά αναστροφή τάσης αλλά αποδίδεται στην έκρηξη των σχετικών επενδύσεων το 4ο τρίμηνο του 2022− όταν η αντίστοιχη συνιστώσα του ΑΣΠΚ είχε φτάσει σε υψηλό 10ετίας, σε απόλυτους αριθμούς με αύξηση 116% ετησίως. Ωστόσο, η διευρυνόμενη ανισορροπία μεταξύ προσφοράς εμπορεύσιμων οικιστικών ακινήτων και ζήτησης, προοιωνίζει επιτάχυνση των σχετικών επενδύσεων το 2024, όπως φαίνεται και από την αυξημένη έκδοση οικοδομικών αδειών για την κατασκευή κατοικιών (+23,6% ετησίως το 11μηνο του 2023).

- Την οπισθοβαρή επιτάχυνση των εκταμιεύσεων από το πρόγραμμα δημοσίων επενδύσεων (συμπεριλαμβανομένων των δαπανών από το Ταμείο Ανάκαμψης) που είχε ως αποτέλεσμα να μην μπορέσουν να συνεισφέρουν στα εθνικολογιστικά μεγέθη του 2023, σε αναλογία με το πολύ σημαντικό απόλυτο μέγεθός τους. Πράγματι, οι σχετικές εκταμιεύσεις ανήλθαν στο ιστορικό υψηλό των €11,2 δισ., από €11 δισ. το 2022, με άνω του 40% των ετήσιων πληρωμών από τον Κρατικό Προϋπολογισμό, ωστόσο, να εκταμιεύεται κατά το 4ο τρίμηνο του 2023 (εκ του οποίου σχεδόν 25% το Δεκέμβριο). Αν και η ροή των σχετικών εκταμιεύσεων είναι τυπικά οπισθοβαρής, η επίδραση ήταν πιο έντονη φέτος και συνδυάστηκε με τις ανωτέρω επιδράσεις. Ως εκ τούτου, σημαντικό τμήμα της θετικής τους επίδρασης στην οικονομική δραστηριότητα μετακυλίεται στο 2024.

Οι αναβληθείσες επενδύσεις από το 2023 (συμπεριλαμβανομένων των έργων ανασυγκρότησης στην Κεντρική Ελλάδα), η επιτάχυνση των κεφαλαιακών δαπανών που σχετίζονται με το Ταμείο Ανθεκτικότητας και Ανάκαμψης και τις αυξημένες Άμεσες Ξένες Επενδύσεις, καθώς και η αναμενόμενη χαλάρωση της νομισματικής πολιτικής από τα μέσα του 2024, μπορούν να υποστηρίξουν ένα διψήφιο ποσοστό μεγέθυνσης του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου το 2024 (εκτιμώμενο στο 10,2% ετησίως).

Η ιδιωτική κατανάλωση αναμένεται να ενισχυθεί περαιτέρω το 2024 (περίπου κατά 2,0% ετησίως από 1,6% το 2023), υποστηριζόμενη από την ισχυρότερη αύξηση του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών. Η εν λόγω τάση θα τροφοδοτηθεί από τη διατηρήσιμη αυξητική πορεία της απασχόλησης,τις νέες μισθολογικές αυξήσεις (συμπεριλαμβανομένης και της επικείμενης αύξησης του κατώτατου μισθού κατά τουλάχιστον 5,0%, άνω των €800 μηνιαίως, αρχής γενομένης από τον Απρίλιο του 2024, αλλά και της προηγηθείσας αύξησης των μισθών των δημοσίων υπαλλήλων από τον Ιανουάριο του 2024), καθώς και από την εκτιμώμενη περαιτέρω μείωση του πληθωρισμού στο 2,5%, ή και χαμηλότερα, για το 2024 (από 3,5% το 2023).

Όσον αφορά τη βραχυπρόθεσμη τάση του ΑΕΠ για το 1ο τρίμηνο του 2024, η θετική επίδραση μέσω μετακύλισης της ανοδικής δυναμικής του κατά το 2023 (carry-over effect) εκτιμάται στις 0,3 ποσοστιαίες μονάδες. Επίσης, τα πρόσφατα δεδομένα από τους διαθέσιμους δείκτες συγκυρίας και τους πρόδρομους δείκτες δραστηριότητας για το 1ο τρίμηνο του 2024 προοιωνίζουν περαιτέρω ενίσχυση του ρυθμού οικονομικής ανάπτυξης. Πιο συγκεκριμένα:

- Ο δείκτης οικονομικού κλίματος (ESI) αυξήθηκε στις 106,0 μονάδες το δίμηνο Ιανουαρίου-Φεβρουαρίου του 2024, από 105,5 το 4ο τρίμηνο του 2023 (με τον αντίστοιχο μέσο όρο της Ευρωζώνης στο 95,8), με συνεχή υπεραπόδοση του κλάδου των υπηρεσιών και ανάκαμψη των προοπτικών δραστηριότητας του κατασκευαστικού κλάδου.

- Ο Δείκτης Υπευθύνων Προμηθειών (PMI) για τη μεταποίηση στην Ελλάδα σημείωσε περαιτέρω άνοδο, φτάνοντας σε υψηλό 2 ετών, στο 55,7 το Φεβρουάριο του 2024 (με το μέσο όρο του διμήνου Ιανουαρίου-Φεβρουαρίου στο 55,2, από 51,0 το 4ο τρίμηνο του 2023), παραμένοντας ο υψηλότερος στην Ευρωζώνη για 12ο συνεχόμενο μήνα.

- Η αύξηση της απασχόλησης επιταχύνθηκε στο 2,8% ετησίως τον Ιανουάριο του 2024, από το 1,2% το 4ο τρίμηνο του 2023, με το ποσοστό ανεργίας σε χαμηλό 14 ετών 10,4%, αλλά και παράλληλη αύξηση του ποσοστού συμμετοχής στο εργατικό δυναμικό.

- Οι διεθνείς αφίξεις στο Διεθνές Αεροδρόμιο Αθηνών αυξήθηκαν κατά 17,0% το δίμηνο Ιανουαρίου-Φεβρουαρίου 2024, υποδηλώνοντας τη δυναμική έναρξη της τουριστικής περιόδου με ενθαρρυντικές ενδείξεις από στοιχεία κρατήσεων και προγραμματισμό πτήσεων και κρουαζιέρας ότι οδεύουμε σε νέο ιστορικό υψηλό το 2024.

- Ο δείκτης κύκλου εργασιών εκτός δραστηριοτήτων που σχετίζονται με την ενέργεια σημείωσε ετήσια αύξηση 5,3% τον Ιανουάριο του 2024,από -0,1% ετησίως το Δεκέμβριοκαι +3,1%στο σύνολο του 2023.

Οι παραπάνω τάσεις προμηνύουν επιτάχυνση της ανάπτυξης του ΑΕΠ στο 1ο τρίμηνο του 2024, στο 1,8% ετησίως (0,7% εποχικά διορθωμένο, σε τριμηνιαία βάση), σύμφωνα με την επικαιροποιημένη πρόβλεψη της Δ/σης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας, και σε περίπου 2,5% για το σύνολο του 2024 – αμετάβλητη σε σύγκριση με την εκτίμηση του Δεκεμβρίου – ενώ σύμφωνα με τις προβλέψεις της ΕΚΤ η Ευρωζώνη θα αναπτυχθεί οριακά κατά 0,6% φέτος.

Ολόκληρο το κείμενο της ανάλυσης είναι διαθέσιμο στην ακόλουθη διεύθυνση:

https://www.nbg.gr/el/omilos/meletes-oikonomikes-analuseis/elliniki-oikonomia-nea/suntomes-analuseis