Η Εθνική Τράπεζα της Ελλάδος παρουσίασε το 2025 καθαρά κέρδη ύψους 1.259 εκατ. ευρώ (εξαιρουμένων μη επαναλαμβανόμενων εσόδων/δαπανών), επιβεβαιώνοντας τη συνεχή ενίσχυση της κερδοφορίας και των αποδόσεών της. Τα κέρδη ανά μετοχή ανήλθαν σε 1,381 ευρώ και η απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) στο 15,5%, επίπεδο που καταδεικνύει την ισχυρή οργανική δημιουργία κεφαλαίου.

Πιο αναλυτικά σύμφωνα με την ανακοίνωση της Εθνικής Τράπεζας:

Σε επίπεδο βασικών μεγεθών, τα καθαρά έσοδα από τόκους ανήλθαν σε €2,1 δισ., καταγράφοντας αύξηση 10%, με το καθαρό επιτοκιακό περιθώριο να διαμορφώνεται στις 283 μονάδες βάσης, σε ένα περιβάλλον μέσου τριμηνιαίου Euribor 217 μ.β. Παράλληλα, τα λειτουργικά έξοδα αυξήθηκαν κατά 7%, με τον δείκτη κόστους προς έσοδα να παραμένει σε ιδιαίτερα ανταγωνιστικό επίπεδο (34%). Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 40 μ.β., ενώ ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ) υποχώρησε στο 2,4%, επιβεβαιώνοντας τη συνεχιζόμενη βελτίωση της ποιότητας του χαρτοφυλακίου.

Σε επίπεδο ισολογισμού, η αύξηση των εξυπηρετούμενων δανείων ανήλθε σε €3,5 δισ. (+10%), αντανακλώντας τη δυναμική πιστωτική επέκταση και τη στήριξη της πραγματικής οικονομίας.

Για την περίοδο 2026–2028, η Τράπεζα θέτει φιλόδοξους αλλά ρεαλιστικούς στόχους, προβλέποντας χαμηλή έως υψηλή μονοψήφια ετήσια αύξηση στα καθαρά έσοδα από τόκους (CAGR τριετίας ~7%), περαιτέρω βελτίωση του καθαρού επιτοκιακού περιθωρίου σε επίπεδα άνω των 290 μ.β. έως το 2028 και συγκράτηση του δείκτη κόστους προς έσοδα κοντά στο 36%. Τα κέρδη ανά μετοχή εκτιμάται ότι θα υπερβούν τα €1,7 το 2028, με την απόδοση ενσώματων ιδίων κεφαλαίων να ενισχύεται στο 17%, ενώ ο δείκτης ΜΕΑ αναμένεται να διαμορφωθεί κάτω από 2%.

Η πρόταση τελεί υπό την αίρεση λήψεως όλων των απαραίτητων κανονιστικών εγκρίσεων, συμπεριλαμβανομένης εκείνης της Ετήσιας Γενικής Συνέλευσης του 2026, σηματοδοτώντας τη στρατηγική προσήλωση της Τράπεζας στη διατηρήσιμη κερδοφορία, την ισχυρή κεφαλαιακή βάση και τη συνεπή δημιουργία αξίας για τους μετόχους.

Κύρια σημεία αποτελεσμάτων

Τα καθαρά έσοδα από τόκους μειώθηκαν κατά -9,3% σε ετήσια βάση, σύμφωνα με τις προβλέψεις, αντανακλώντας την ομαλοποίηση των επιτοκίων. Ωστόσο, η ισχυρή αύξηση των δανείων και η αποτελεσματική διαχείριση του Παθητικού περιόρισαν τις πιέσεις, ενώ το Δ’ τρίμηνο 2025 σηματοδότησε το τέλος του κύκλου αποκλιμάκωσης, με αύξηση +1% σε τριμηνιαία βάση. Η πιστωτική επέκταση αναδεικνύεται πλέον σε βασικό μοχλό ανάπτυξης.

Ιδιαίτερα θετική ήταν η συμβολή των καθαρών εσόδων από προμήθειες, τα οποία αυξήθηκαν κατά +10% σε ετήσια βάση, με ισχυρή επίδοση στο Δ’ τρίμηνο. Οι προμήθειες από επενδυτικά προϊόντα ενισχύθηκαν κατά +70% ετησίως, μέσω δυναμικών σταυροειδών πωλήσεων, οδηγώντας σε αύξηση του μεριδίου αγοράς στα αμοιβαία κεφάλαια κατά +6 ποσοστιαίες μονάδες την τελευταία διετία.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά +7,3%, αντανακλώντας τη στρατηγική επένδυση σε ανθρώπινο δυναμικό και τεχνολογικές/ψηφιακές υποδομές, με απτά οφέλη στην παραγωγικότητα και την εμπορική αποτελεσματικότητα. Παρά τις επενδύσεις, ο δείκτης κόστους προς έσοδα παρέμεινε σε ιδιαίτερα χαμηλό επίπεδο (34,1%). Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 40 μ.β., εντός στόχου, επιβεβαιώνοντας τη σταθερή βελτίωση της ποιότητας ενεργητικού. Ο δείκτης απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) ανήλθε σε 15,5%, υπερβαίνοντας τον ετήσιο στόχο.

Ισχυρός Ισολογισμός και κεφαλαιακή επάρκεια

Η δυναμική του Ισολογισμού ενισχύθηκε περαιτέρω το 2025. Οι εκταμιεύσεις δανείων επιτάχυναν στο Δ’ τρίμηνο, οδηγώντας σε αύξηση των εξυπηρετούμενων δανείων κατά +€3,5 δισ. (+10% ετησίως), σημαντικά υψηλότερα από τον στόχο. Η Εταιρική Τραπεζική κατέγραψε αύξηση +13%, ενώ θετική ήταν και η πορεία της Λιανικής, με ώθηση από μικρές επιχειρήσεις (+16%) και καταναλωτικά δάνεια (+7%).

Η ποιότητα ενεργητικού παραμένει ισχυρή, με δείκτη ΜΕΑ στο 2,4% και υψηλούς δείκτες κάλυψης. Σε κεφαλαιακό επίπεδο, ο δείκτης CET1 διαμορφώθηκε σε 18,8% (+50 μ.β. ετησίως), ενώ ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ανήλθε σε 21,5% (22,7% λαμβάνοντας υπόψη την έκδοση AT1 €500 εκατ. τον Φεβρουάριο 2026). Ο δείκτης MREL ανήλθε σε 29,2%, υπερβαίνοντας τον στόχο 26,7%.

Τι δήλωσε ο CEO της τράπεζας Παύλος Μυλωνάς: «Η ελληνική οικονομία εξακολουθεί να επιδεικνύει ισχυρή δυναμική, παρά την διεθνή αστάθεια, με τη στήριξη ενός ολοένα και πιο διαφοροποιημένου παραγωγικού μείγματος και αυξανόμενη συμμετοχή των πλέον εξωστρεφών τομέων της οικονομίας. Τα ισχυρά εταιρικά αποτελέσματα, η κορύφωση το 2026 των δαπανών που σχετίζονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), καθώς και η αυξημένη δημοσιονομική και νομισματική στήριξη, δημιουργούν τις προϋποθέσεις για μια χρονιά ρεκόρ για τις επενδυτικές δαπάνες, σε συνδυασμό με τα ιστορικά υψηλά επίπεδα εισροών άμεσων ξένων επενδύσεων, καθώς και εξαγορών και συγχωνεύσεων.

Οι εν λόγω παράγοντες, σε συνδυασμό με την ισχυροποίηση της χρηματοοικονομικής θέσης των νοικοκυριών, τη συνεχιζόμενη ανατιμολόγηση των στοιχείων Ενεργητικού και την αυξανόμενη διαφοροποίηση των επενδυτικών στρατηγικών του ιδιωτικού τομέα, αναμένεται να ενισχύσουν περαιτέρω τις δραστηριότητες του τραπεζικού κλάδου.

Τα αποτελέσματά μας για το 2025 αποτυπώνουν τη ραγδαία μας πρόοδο και την ευνοϊκή συγκυρία της ελληνικής οικονομίας, ο συνδυασμός των οποίων μας επέτρεψε να επιτύχουμε με άνεση τους στρατηγικούς μας στόχους, μετατρέποντας τα πλεονεκτήματα του Ισολογισμού και την κεφαλαιακή μας υπεροχή σε υψηλής ποιότητας κερδοφορία και ανάπτυξη. Ο Όμιλος κατέγραψε κέρδη μετά από φόρους ύψους €1,3 δισ.1 , τα οποία μεταφράζονται σε κέρδη ανά μετοχή ύψους €1,4 με τον δείκτη απόδοσης ενσώματων ίδιων κεφαλαίων (RoTE) να διαμορφώνεται σε 15,5%. Η επίδοση αυτή ήταν αποτέλεσμα της ισχυρής πιστωτικής μας επέκτασης, με τα εξυπηρετούμενα δάνεια να αυξάνονται κατά €3,5 δισ. ή +10% σε ετήσια βάση, ενώ η διψήφια αύξηση των εσόδων από προμήθειες αντανακλά τις σταυροειδείς πωλήσεις κυρίως επενδυτικών προϊόντων. Η στρατηγική διαχείρισης του κόστους μας συνδυάζει την συγκράτηση των εξόδων με τις απαιτούμενες επενδύσεις σε τεχνολογία και ανθρώπινο κεφάλαιο, καθώς επιδιώκουμε να προσφέρουμε ακόμα πιο καινοτόμα προϊόντα και υπηρεσίες υψηλής ποιότητας στους πελάτες μας.

Η ισχυρή κεφαλαιακή επάρκεια μας προσδίδει υπεροχή, παρέχοντας ανθεκτικότητα και σημαντική στρατηγική ευελιξία. Ο δείκτης CET1 ανήλθε σε 18,8%, ενισχυμένος κατά +50 μ.β. σε ετήσια βάση, παρά την εντυπωσιακή πιστωτική επέκταση και τη διανομή κερδών στα υψηλότερα επίπεδα του κλάδου, επιβεβαιώνοντας τη δέσμευσή μας να προσφέρουμε υψηλές αποδόσεις στους μετόχους μας.

Αντλώντας οφέλη από την ισχυρή αυτή επίδοση, οι στρατηγικοί μας στόχοι, όπως αποτυπώνονται στο νέο επιχειρηματικό μας σχέδιο για την περίοδο 2026-2028, σηματοδοτούν το επόμενο στάδιο πειθαρχημένης ανάπτυξης και διαρκούς δημιουργίας αξίας. Φιλοδοξούμε να επιτύχουμε υψηλή αλλά διατηρήσιμη απόδοση ενσώματων ιδίων κεφαλαίων (RoTE), η οποία αναμένεται να ανέλθει σε 17% στο τέλος του 2028, αξιοποιώντας τις ευνοϊκές μακροοικονομικές συνθήκες προκειμένου να επιταχύνουμε την καθαρή πιστωτική επέκταση σε επίπεδα άνω των €10 δισ. εντός της επόμενης τριετίας. Παράλληλα, αναμένουμε τη διατήρηση της δυναμικής στα έσοδα από προμήθειες σε υψηλά μονοψήφια ποσοστά, καθώς ενισχύουμε τις σταυροειδείς πωλήσεις. Τα κόστη μας θα ωφεληθούν από το γεγονός ότι το μεγαλύτερο μέρος των στρατηγικών μας επενδύσεων στην τεχνολογία έχει ολοκληρωθεί. Η αυξανόμενη κερδοφορία θα ενισχύσει τα κεφαλαιακά μας αποθέματα, τροφοδοτώντας την ισχυρή οργανική μας ανάπτυξη, καθώς και υψηλές αποδόσεις για τους μετόχους μας. Παρ’ όλα αυτά, το επιχειρηματικό μας σχέδιο στοχεύει σε δείκτη CET1 κάτω από 16% στο τέλος του 2028, διατηρώντας επαρκή αποθέματα κεφαλαίου και τη στρατηγική μας ευελιξία.

Με το βλέμμα στραμμένο στο μέλλον, παραμένουμε πιστοί στη δέσμευσή μας να στηρίζουμε τη βιώσιμη ανάπτυξη και τον μετασχηματισμό της ελληνικής οικονομίας, αξιοποιώντας τα ισχυρά μας αποτελέσματα για τη χρηματοδότηση επενδύσεων με αναπτυξιακό αποτύπωμα. Η αντικατάσταση του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System) που βρίσκεται σε τελικό στάδιο αποτελεί ορόσημο στην πολυετή διαδικασία μετασχηματισμού μας, προσφέροντας μια σύγχρονη τεχνολογική βάση, η οποία ενισχύει την ευελιξία μας στην προσφορά προϊόντων και υπηρεσιών, βελτιώνει τη λειτουργική μας αποδοτικότητα και ενισχύει την επιχειρησιακή ανθεκτικότητα της Τράπεζας. Ταυτόχρονα, οι συνεχιζόμενες επενδύσεις μας σε ανθρώπινο κεφάλαιο και ψηφιακές υποδομές αναδιαμορφώνουν ριζικά το λειτουργικό μας μοντέλο — ενδυναμώνοντας τους ανθρώπους μας, ενισχύοντας την καινοτομία και τις πελατοκεντρικές υπηρεσίες που προσδίδουν αξία. Με σαφή στρατηγική κατεύθυνση και μεθοδική υλοποίηση των στόχων μας, είμαστε σε θέση να εμβαθύνουμε τις σχέσεις με τους πελάτες μας, να αξιοποιήσουμε τις αναδυόμενες ευκαιρίες και να προσφέρουμε διατηρήσιμη και μακροπρόθεσμη αξία στους μετόχους μας και την ευρύτερη οικονομία».

Τι αναφέρει το business plan της Εθνικής

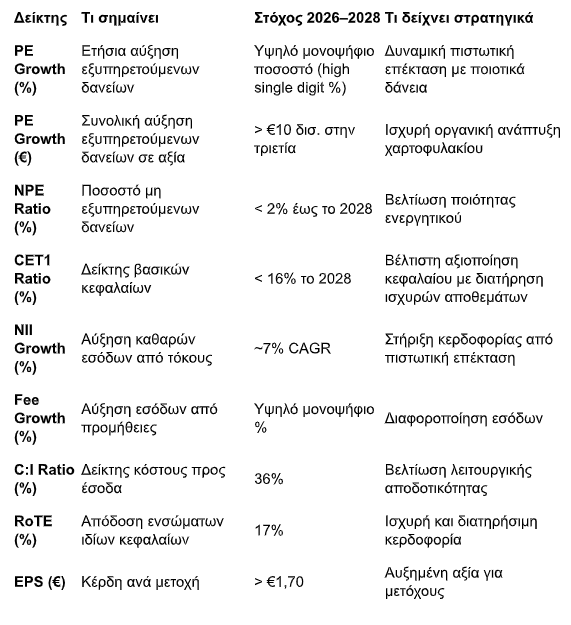

Στο πλαίσιο του Επιχειρησιακού Σχεδίου 2026–2028, η Εθνική Τράπεζα της Ελλάδος θέτει σαφείς και μετρήσιμους στόχους για τη δομή και την ποιότητα του Ισολογισμού της έως το 2028, επιβεβαιώνοντας την στρατηγική της για πειθαρχημένη ανάπτυξη και διατηρήσιμη δημιουργία αξίας.

Η καθαρή πιστωτική επέκταση (Performing Exposures – PE) προβλέπεται να κινηθεί με υψηλό μονοψήφιο ρυθμό ετησίως, οδηγώντας σε σωρευτική αύξηση των εξυπηρετούμενων δανείων σε μέγεθος άνω των €10 δισ. στην τριετία. Η δυναμική αυτή θα στηριχθεί στη διαφοροποιημένη ανάπτυξη του χαρτοφυλακίου δανείων, τόσο στην Εταιρική όσο και στη Λιανική Τραπεζική, ενισχύοντας το μερίδιο αγοράς και τα επαναλαμβανόμενα έσοδα.

Παράλληλα, η ποιότητα του ενεργητικού αναμένεται να βελτιωθεί περαιτέρω, με τον δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPE ratio) να υποχωρεί κάτω από το 2% έως το 2028, εδραιώνοντας τη θέση της Τράπεζας μεταξύ των ισχυρότερων ισολογισμών στην Ευρώπη. Ο δείκτης κεφαλαίων CET1 στοχεύει να διαμορφωθεί κάτω από 16% στο τέλος της περιόδου, επίπεδο που επιτρέπει τη βέλτιστη αξιοποίηση κεφαλαίου, διατηρώντας παράλληλα ισχυρά αποθέματα ασφαλείας.

Σε επίπεδο κερδοφορίας, οι βασικοί δείκτες-στόχοι για το 2028 περιλαμβάνουν αύξηση καθαρών εσόδων από τόκους περίπου 7% (CAGR), υψηλή μονοψήφια αύξηση εσόδων από προμήθειες, δείκτη κόστους προς έσοδα στο 36%, απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) 17% και κέρδη ανά μετοχή άνω των €1,70, επιβεβαιώνοντας τη δέσμευση για συνεχή και ποιοτική δημιουργία αξίας για τους μετόχους.

Δείτε ΕΔΩ αναλυτικά τα αποτελέσματα της Εθνικής Τράπεζας